경제타임스 온인주 기자 | LG에너지솔루션이 미국 포드와 체결했던 약 9조6000억 원 규모의 유럽 전기차 배터리 공급 계약이 해지되면서, 중장기 실적과 공장 가동률을 둘러싼 시장의 평가가 엇갈리고 있다. 전기차 캐즘(일시적 수요 둔화) 장기화 국면에서 대형 수주가 이탈한 점은 부담 요인으로 지적되지만, 일부 공급 물량은 유지되고 있다는 분석도 나온다.

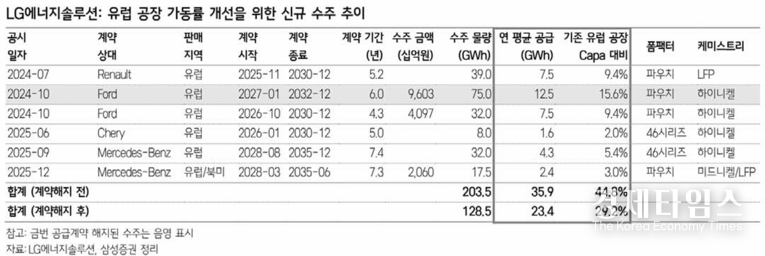

12월18일 증권가에 따르면 이번에 해지된 계약은 포드 유럽향 전기차 배터리 공급 물량 중 75GWh(B물량)로, 계약 기간은 2027년 1월부터 2032년 12월까지였다. 해당 물량은 차세대 대형 상용 전기차(2톤급 밴) 신규 플랫폼에 적용될 예정이었으나, 포드가 해당 프로젝트를 중단하면서 계약도 함께 종료됐다. 추정 계약 금액은 약 9조6000억 원으로 LG에너지솔루션의 2023년 말 연결 기준 매출액의 약 28.5%에 해당하는 수준이다.

한국거래소에 따르면 18일 오전 10시 LG에너지솔루션은 전 거래일 대비 2만6000원(6.26%) 내린 38만9500원에 거래됐다. 같은 시간 LG화학은 2만5500원(-7.50%) 하락한 33만8500원에 거래됐다. 전기차 수요 둔화가 예상보다 길어질 수 있다는 삼성SDI(-4.07%), 에코프로비엠(-4.76%), 엘앤에프(-6.83%), 에코프로(-3.19%) 등 다른 2차전지 관련주도 약세다.

유안타증권은 이번 계약 해지를 포드의 유럽 전동화 전략 수정의 결과로 해석했다. 당초 포드와 LG에너지솔루션, 코치그룹은 튀르키예 합작공장(JV)을 추진했으나, 전기차 수요 둔화와 고금리 환경 속에 계획을 철회하고 폴란드 공장 공급으로 전환한 바 있다. 이후 총 109GWh 규모의 공급 계약이 체결됐지만, 이 가운데 차세대 모델에 대응하던 75GWh 물량이 최종적으로 해지됐다는 설명이다.

유안타증권은 기존 모델에 대응하는 34GWh(A물량)은 유지된다는 점에 주목했다. 해당 물량은 E-Transit Custom 등 현재 판매 중인 상용 전기차에 공급되는 배터리로, 2026년부터 본격 공급될 예정이다. 이에 따라 2025년 대비 2026년 유럽 공장 가동률은 점진적으로 개선될 수 있다는 분석이다.

반면 삼성증권은 보다 보수적인 시각을 유지했다. 삼성증권은 “해지된 75GWh 계약은 유럽 공장 저가동률을 개선하기 위해 확보한 수주 중 가장 큰 규모”라며 “2027년 이후 매출과 이익 감소가 불가피하다”고 분석했다. 이에 따라 LG에너지솔루션의 목표주가를 기존 55만 원에서 48만 원으로 13% 하향 조정하고, 투자의견은 ‘중립(HOLD)’을 유지했다.

삼성증권은 특히 현 시점에서 해지된 물량을 대체할 신규 수주를 단기간에 확보하기 어렵다는 점을 리스크로 지적했다. 유럽 전기차 시장에서 BEV 수요 둔화가 이어지는 가운데, 글로벌 완성차 업체들이 하이브리드·EREV(주행거리 연장형 전기차) 중심으로 전략을 조정하고 있어 배터리 수요 회복 속도가 제한적일 수 있다는 평가다. 미국 내 ESS 배터리 현지 생산 강점을 활용한 이익 회복은 긍정적이나, 미국 및 유럽에서의 전기차 부진은 2026년 상반기까지 심화될 가능성이 상존하다는 분석이다.

시장에서는 이번 계약 해지를 전기차 산업 구조 조정 국면을 보여주는 사례로 해석하는 분위기다. 단기적으로는 주가 변동성과 실적 불확실성이 확대됐지만, 중장기적으로는 전기차·ESS·하이브리드 등 포트폴리오 재편 속에서 LG에너지솔루션의 대응 전략이 다시 평가받을 것이란 전망도 함께 나온다.