경제타임스 여원동 기자 | 현대건설(000720)이 2026년 해외 원전 시장에서의 압도적인 성과를 바탕으로 단순 건설사를 넘어 글로벌 에너지 기업으로의 도약을 예고하고 있다. 미국 실리콘밸리 SMR(소형모듈원전)과 불가리아 대형 원전 등 조 단위 프로젝트들의 본계약 체결이 임박하면서 주가 재평가(Re-rating)가 본격화될 전망이다.

미래에셋증권 김기룡 연구원은 3월26일 보고서를 통해 현대건설에 대한 투자의견 '매수'와 업종 내 '최선호주(Top Pick)'를 유지하며, 목표주가를 기존 13만9000원에서 19만5000원으로 40% 상향 조정했다. 김 연구원은 "해외 원전을 중심으로 과거 대비 수주 레벨이 한 단계 높아지는 구간에 진입했다"며 "이는 밸류에이션 멀티플 할증의 핵심 요인이 될 것"이라고 분석했다.

◆ 44조원 규모 '원전 로드맵' 가동... 2026년 수주 목표 상회 예고

현대건설이 올해 정조준하고 있는 핵심 프로젝트는 세 가지다. ▲미국 팰리세이즈 SMR(1H26F) ▲미국 페르미 대형 원전 4기 ▲불가리아 코즐로듀이 7·8호기가 그 주인공이다. 이들 사업의 전체 수주 규모는 약 300억 달러(한화 약 44.6조 원)에 달할 것으로 추정된다. 이는 현대건설의 2026년 연결 기준 수주 가이드라인인 33.4조원을 훌쩍 넘어서는 수치이며, 현재 수주잔고(95.1조원)의 절반에 육박하는 규모다.

특히 미국 페르미 원전의 경우 현재 수행 중인 FEED(설계) 작업이 오는 5월 종료될 예정으로, 이후 본계약 전환에 따른 실적 기여가 가시화될 전망이다. 최근 대미투자특별법이 국회 본회의를 통과하며 약 2000억달러 규모의 현지 투자 법적 토대가 마련된 점도 호재다. 에너지 인프라 확충이 유력한 투자 후보로 거론되는 만큼, 웨스팅하우스 및 홀텍과 협력 관계를 맺고 있는 현대건설의 수혜가 확실시된다.

◆ 수익성 개선과 사업 다각화... "기대감이 확신으로"

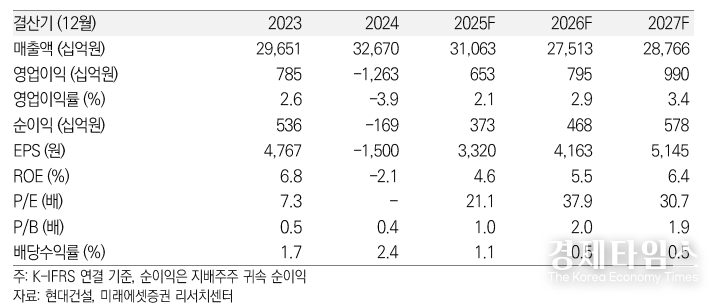

실적 지표 역시 우상향 곡선을 그리고 있다. 2024년 영업적자를 기록했던 현대건설은 2025년 6530억원의 영업이익을 기록하며 흑자 전환에 성공할 것으로 보이며, 2026년에는 7950억원까지 이익 규모가 커질 것으로 관측된다. 영업이익률 또한 2025년 2.1%에서 2027년 3.4%까지 점진적으로 개선될 전망이다.

현대건설은 원전 외에도 해상풍력, 데이터센터, 태양광, 전력거래 등 에너지 밸류체인 전반으로 사업 영역을 넓히고 있다. 김 연구원은 "2025년의 주가 상승이 막연한 기대감에 기반했다면, 2026년은 구체적인 수주 성과가 뒷받침되는 한 해가 될 것"이라며 "에너지 기업으로의 정체성 변화가 긍정적"이라고 덧붙였다.

현대건설의 ESG 경영 성과도 눈에 띈다. 미래에셋증권의 ESG 레이팅 결과 종합 'A' 등급을 유지했으며, 특히 인센티브(S) 항목에서 'AA' 등급을 받으며 동일 업종 내 높은 수준의 거버넌스와 보수 체계를 입증했다.