채무자가 채권자인 금융회사와 대등한 관계에서 연체채무에 대한 조정협상을 요구할 수 있게 됐다.

연체 상태에 빠진 채무자가 금융회사에 채무조정을 요청하면 금융회사는 의무적으로 협상에 응하도록 강제하는 법률 제정이 추진된다.

8일 금융위원회는 이런 내용을 담은 개인연체채권 관리체계 개선을 위한 태스크포스(TF) 첫 회의를 열고 오는 2021년 시행 목표로 '소비자신용법' 제정을 추진키로 했다.

소비자신용법은 2002년 제정된 대부업법을 확대, 개편하는 법이다. 대부업법은 대출계약 체결과 최고이자율 등을 규율해 왔는데 여기에 연체 후 추심·채무조정, 상환·소멸시효완성 등이 추가된다.

신용정보법 안에 있는 채권추심업자 관련 내용은 소비자신용법으로 이관한다. '소비자신용법'이 제정되면 대부업법은 사라진다.

현재 90일 이상 개인연체 채무자는 전체 금융채무자 1천900만 명 중 약 10%인 180만 명~190만 명에 달한다.

이들 연체 채무자가 장기 연체자로 전락하지 않도록 재기를 도우면서 동시에 금융회사도 채권 회수율을 높이는 방식의 시장 친화적 유인 구조를 만드는 것이 금융위 목표다.

금융위는 이를 위해 소비자신용법에 ▲채권자-채무자간 자율적인 채무조정 활성화 ▲연체 이후 채무부담의 과도한 증가 제한 ▲채권추심 시장의 시장규율 강화 등의 내용을 법안에 담기로 했다.

관행적으로 연장된 대출채권 소멸시효는 원칙적으로 5년으로 묶인다. 민법상 대출채권 소멸시효는 5년이다. 소멸시효가 완성되면 채무자는 더이상 빚을 갚을 의무가 없다.

하지만 금융회사는 배임 책임을 피하려고 법원의 지급명령을 받아 10년씩 연장해 왔다.

금융위는 소득이나 재산이 없어 상환 능력이 없는 채무자라면 원칙적으로 소멸시효 연장을 못하도록 할 방침이다.

금융위는 TF 논의를 거쳐 내년 하반기쯤 소비자신용법안을 국회 제출할 예정이다. 2021년 하반기부터 개정법안이 시행될 수 있도록 하위법규도 마련하기로 했다.

선유도공원에서 요가와 클래식으로 여름의 낭만을 즐겨보세요

초여름으로 접어든 6월의 선유도, 공원의 아름다움을 클래식 음악과 함께 즐길 수 있는 ‘예술품은 매력정원-음악이 흐르는 정원 6월편’과 함께하면 어떨까. 행사 사진(음악이 흐르는 정원)공간마다 특색있어 방문객들이 다양하게 휴식하기 좋은 선유도공원은, 대한민국 1호 여성조경가 정영선의 손길이 닿아있는 곳이다. 한강에 ...

선유도공원에서 요가와 클래식으로 여름의 낭만을 즐겨보세요

초여름으로 접어든 6월의 선유도, 공원의 아름다움을 클래식 음악과 함께 즐길 수 있는 ‘예술품은 매력정원-음악이 흐르는 정원 6월편’과 함께하면 어떨까. 행사 사진(음악이 흐르는 정원)공간마다 특색있어 방문객들이 다양하게 휴식하기 좋은 선유도공원은, 대한민국 1호 여성조경가 정영선의 손길이 닿아있는 곳이다. 한강에 ...

尹 대통령, 노후 단독·빌라촌 바꾸는 새로운 도시재생, 뉴:빌 사업 추진

윤석열 대통령은 19일 오후 영등포 문래예술공장에서 ‘도시혁신으로 만드는 새로운 한강의 기적’을 주제로 스물한 번째 `국민과 함께하는 민생토론회`를 개최하여, 수도 서울의 원도심 노후화, 높은 주거비용, 문화 인프라 격차 등의 문제를 해소하고 명실상부한 글로벌 선도도시로 발전시키기 위한 방안들을 논의했다. 윤석열...

尹 대통령, 노후 단독·빌라촌 바꾸는 새로운 도시재생, 뉴:빌 사업 추진

윤석열 대통령은 19일 오후 영등포 문래예술공장에서 ‘도시혁신으로 만드는 새로운 한강의 기적’을 주제로 스물한 번째 `국민과 함께하는 민생토론회`를 개최하여, 수도 서울의 원도심 노후화, 높은 주거비용, 문화 인프라 격차 등의 문제를 해소하고 명실상부한 글로벌 선도도시로 발전시키기 위한 방안들을 논의했다. 윤석열...

현대오토에버 스마트 홈 플랫폼, 누적 적용 10만 세대 달성

현대오토에버는 자사의 스마트 홈 플랫폼이 최근 누적 적용 10만 세대를 달성했다고 밝혔다. 카투홈(Car-To-Home) 기능으로 차량에서 세대의 IoT를 제어하는 모습지난 2018년 출시된 현대오토에버의 ‘리빙&라이프 스마트 홈 플랫폼’은 인공지능(AI), 사물인터넷(IoT) 기술을 활용해 가전, 홈 네트워크, 단지 공용부, 커뮤니티 센터 등

현대오토에버 스마트 홈 플랫폼, 누적 적용 10만 세대 달성

현대오토에버는 자사의 스마트 홈 플랫폼이 최근 누적 적용 10만 세대를 달성했다고 밝혔다. 카투홈(Car-To-Home) 기능으로 차량에서 세대의 IoT를 제어하는 모습지난 2018년 출시된 현대오토에버의 ‘리빙&라이프 스마트 홈 플랫폼’은 인공지능(AI), 사물인터넷(IoT) 기술을 활용해 가전, 홈 네트워크, 단지 공용부, 커뮤니티 센터 등

안랩, 네이버클라우드와 초대규모 AI ‘하이퍼클로바X’ 기반 사업 협력 MOU 체결

안랩과 네이버클라우드가 서울 역삼동 소재 네이버클라우드 오피스에서 ‘초대규모 AI 하이퍼클로바X 사업 협력을 위한 네이버클라우드-안랩 업무 협약(MOU)’을 체결했다. 왼쪽부터 안랩 강석균 대표와 네이버클라우드 김유원 대표가 체결식에서 기념 촬영을 하고 있다2월 7일(수) 진행된 이번 MOU를 통해 양사는 △안랩 보안 솔루

안랩, 네이버클라우드와 초대규모 AI ‘하이퍼클로바X’ 기반 사업 협력 MOU 체결

안랩과 네이버클라우드가 서울 역삼동 소재 네이버클라우드 오피스에서 ‘초대규모 AI 하이퍼클로바X 사업 협력을 위한 네이버클라우드-안랩 업무 협약(MOU)’을 체결했다. 왼쪽부터 안랩 강석균 대표와 네이버클라우드 김유원 대표가 체결식에서 기념 촬영을 하고 있다2월 7일(수) 진행된 이번 MOU를 통해 양사는 △안랩 보안 솔루

백인제가옥, 문화재에서 북촌의 핫플레이스로

서울역사박물관(관장 최병구) 분관 백인제가옥(서울특별시 민속문화재 22호)은 작년 관람객 중 외국인 관람객이 약 33%라고 밝혔다. 백인제가옥 관람사진 백인제가옥은 북촌의 대표적인 근대한옥으로서 백병원 설립자인 백인제 박사가 거주하였던 곳이다. 백인제 박사는 6·25전쟁 때 북한으로 납북되어 이후 생사를 확인할 수 없었다...

백인제가옥, 문화재에서 북촌의 핫플레이스로

서울역사박물관(관장 최병구) 분관 백인제가옥(서울특별시 민속문화재 22호)은 작년 관람객 중 외국인 관람객이 약 33%라고 밝혔다. 백인제가옥 관람사진 백인제가옥은 북촌의 대표적인 근대한옥으로서 백병원 설립자인 백인제 박사가 거주하였던 곳이다. 백인제 박사는 6·25전쟁 때 북한으로 납북되어 이후 생사를 확인할 수 없었다...

현대차그룹, SDV 전환 본격화… “글로벌 협력사와 소프트웨어 생태계 공동 구축”

현대차그룹, SDV 전환 본격화… “글로벌 협력사와 소프트웨어 생태계 공동 구축”

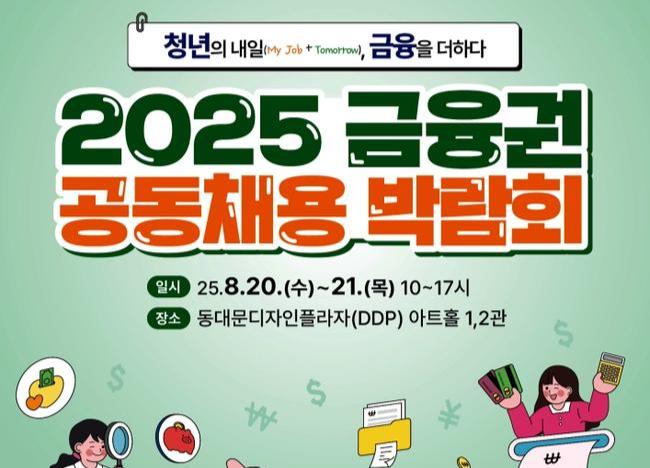

‘2025 금융권 공동채용 박람회’ 개막…청년 취업에 금융을 더하다

‘2025 금융권 공동채용 박람회’ 개막…청년 취업에 금융을 더하다

SK텔레콤 CES 2025 전시관, 세계 3대 디자인상 ‘레드닷 어워드’ 본상 수상

SK텔레콤 CES 2025 전시관, 세계 3대 디자인상 ‘레드닷 어워드’ 본상 수상

구윤철 부총리 “사즉생 각오로 석유화학산업 위기 극복해야”

구윤철 부총리 “사즉생 각오로 석유화학산업 위기 극복해야”

‘먹는 위고비’로 속여 324억 원 판매…일반식품 불법 광고업체 5곳 적발

‘먹는 위고비’로 속여 324억 원 판매…일반식품 불법 광고업체 5곳 적발

대구시교육청, `여름방학 한글 발돋움 교실` 운영

대구시교육청, `여름방학 한글 발돋움 교실` 운영

광복 80주년 맞아 체류기간 넘긴 동포에 합법 체류 기회 제공

광복 80주년 맞아 체류기간 넘긴 동포에 합법 체류 기회 제공

선유도공원에서 요가와 클래식으로 여름의 낭만을 즐겨보세요

선유도공원에서 요가와 클래식으로 여름의 낭만을 즐겨보세요